中国个人所得税年度汇算的国际比较研究

2021-12-22 | 来源:中国国际税收研究会 | 作者:中国国际税收研究会课题组

时间:2021-12-22 来源:中国国际税收研究会

作者:中国国际税收研究会课题组

内容提要:2021年6月30日,中国第二次个人所得税综合所得年度汇算工作顺利完成。两次年度汇算的成功实施,是中国个人所得税制改革,特别是自然人税收征管改革进程中的一个重要里程碑。如何评估中国个人所得税年度汇算的工作成果,需要从个人所得税治理观念、制度设计、实施效果等多个方面进行综合分析。本报告以中国汇算清缴数据为样本,进行描述性统计,分析总结中国个人所得税年度汇算实践的成效和问题;同时,选取美国、加拿大等六个国家(地区)的个人所得税申报数据,与中国相关数据进行比较,在国际视野中评估中国个人所得税年度汇算的实际效果,并就进一步完善中国个人所得税年度汇算制度提出了若干建议。

关键词:个人所得税 年度汇算 税收治理 国际比较

个人所得税作为直接税体系的重要组成部分,在国际上广受关注,世界各国均不断致力于改革与完善个人所得税制度和征管服务配套措施。尽管不同国家对个人所得税课税制度的设计各有不同,但对于年度汇算制度设计、征收管理、纳税服务等诸多方面,均有互为借鉴之处。本报告将中国已经实施的两次个人所得税年度汇算情况与国际情况进行比较,旨在评估现有成效与不足,为进一步完善年度汇算制度提供有益的建议与思路。

一、中国个人所得税年度汇算制度概述

1980年,《中华人民共和国个人所得税法》(以下简称《个人所得税法》)颁布实施,此后30年历经7次修改后,自2019年1月1日起综合与分类相结合的个人所得税制度落地实施。随后,相关配套文件和衔接性文件相继出台,个人所得税综合所得年度汇算制度也初步建立起来。

个人所得税综合所得年度汇算的制度安排主要体现在以下几个方面:

第一,明确需要办理综合所得年度汇算的情形。第一类是年度已预缴税额大于年度应纳税额且申请退税的,包括:(1)年度综合所得收入额不超过6万元但已预缴个人所得税;(2)年度中间劳务报酬、稿酬、特许权使用费适用的预扣率高于综合所得年适用税率;(3)预缴税款时,未申报扣除或未足额扣除减除费用、专项扣除、专项附加扣除、依法确定的其他扣除或捐赠;(4)未申报享受或未足额享受综合所得税收优惠等情形。第二类是年度综合所得收入超过12万元且需要补税金额超过400元的,包括:取得两处及以上综合所得,合并后适用税率提高导致已预缴税额小于年度应纳税额等情形。

第二,做好豁免制度设计。明确无需办理年度汇算的情形有三类:一是纳税人年度汇算需补税但年度综合所得收入不超过12万元的;二是纳税人年度汇算需补税金额不超过400元的;三是纳税人已预缴税额与年度应纳税额一致或者不申请年度汇算退税的。

第三,明确年度汇算办理方式和办理渠道。纳税人可以自主选择汇算方式,如自行办理、通过扣缴义务人代为办理、委托专业机构或人士办理。在办理渠道上,可以优先通过网上税务局办理,也可通过邮寄方式或到办税服务厅现场办理。

第四,规定办理年度汇算的时间。居民个人取得综合所得,按年计算个人所得税,需要办理年度汇算的,应当在取得所得的次年3月1日至6月30日内办理年度汇算。非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,有扣缴义务人的,由扣缴义务人按月或者按次代扣代缴税款,不办理年度汇算。

二、个人所得税年度汇算纳税申报的国际比较

近年来,中国持续推进“放管服”改革,大力营造稳定公平透明、可预期的营商环境,营商环境全球排名持续大幅提升,在《2020年营商环境报告》中位列第31位,其中,税收环境的持续优化起到了十分重要的作用。

为分析中国年度汇算在国际比较中的综合表现,本报告从美洲、亚洲、大洋洲三个区域中,选取美国、加拿大、日本、澳大利亚、中国台湾地区和中国香港特别行政区等作为代表,经过数据汇总与比较,得出以下结论。

(一)中国个人所得税综合所得预缴制度的精准性较高

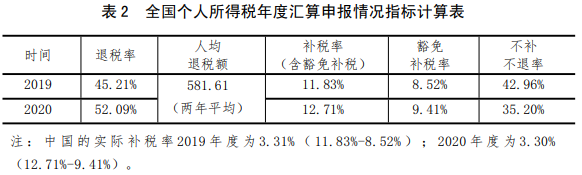

根据申报率、退税率和补税率等数据,结合国际上对申报数据的披露口径,本文归纳出不补不退率、退税率等5个指标,其计算公式如表1所示,部分计算结果见表2。

中国年度汇算不补不退率远高于部分发达国家,说明了中国个税预扣预缴制度的精准性。汇算期内,中国2019年、2020年不补不退人数占参与汇算总人数分别为42.96%、35.20%,平均39.08%,远高于澳大利亚近三年平均不补不退率7.26%和加拿大2019年不补不退率9.55%,大量纳税人在办理年度汇算过程中发现自己预扣预缴税额与年度汇算应纳税额完全一致,只需简单确认便完成了申报,税收负担大为减轻。

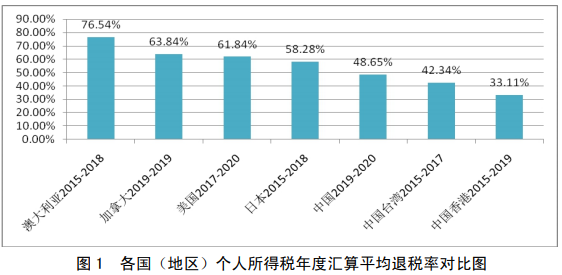

将各个国家(地区)各年的退税率数据取平均值,绘制各国(地区)个人所得税年度汇算平均退税率对比图如图1所示。澳大利亚2015年-2018年的退税率分别为77.21%、76.01%、76.68%、76.27%,四年平均退税率为76.54%;加拿大2019年的退税率为63.84%;美国2017年-2020年的退税率分别为59.55%、58.93%、58.30%、70.59%,四年平均退税率为61.84%;日本2015年-2018年的退税率分别为57.96%、58.02%、58.39%、58.77%,四年平均退税率为58.29%;中国2019年-2020年退税率分别为45.21%、52.09%,两年平均退税率为48.65%;中国台湾地区2015年-2017年平均退税率为42.34%,中国香港特别行政区2015年-2019年平均退税率为33.11%。

中国2019-2020平均年度汇算退税率为48.65%,低于美、日两国10个百分点,高于中国台湾地区6个百分点,高于中国香港特别行政区15个百分点。鉴于相关国家(地区)历史退税率呈平稳态势,我们认为,在中国当前的个人所得税制度下,个税年度汇算退税率在国际上属于合理水平,从另一侧面反映出中国个人所得税预扣预缴制度设计较为精准、高效,在保障预扣预缴阶段税款充分入库的同时,将需要通过年度汇算退税的人数占比控制在合理区间内。

(二)中国的退税机制设计彰显“以纳税人为中心”理念

现行的预扣预缴和汇算清缴制度有效避免了“先多预缴、再多退税”的麻烦,尽可能使大多数纳税人在预扣预缴环节就精准预缴税款、提前享受改革红利。2019和2020两个年度平均退税额581.61元,远低于美国、加拿大、澳大利亚、日本、中国香港特别行政区和中国台湾地区的人均退税额。

各国(地区)税务部门官方网站披露的数据显示(见图2),美国2015年-2020年连续六年的人均退税额分别为2954美元、3044美元、3186美元、3280美元、3261美元、2813美元,六年人均退税额为3090美元,换算成人民币为20902元人民币;澳大利亚2015年-2018年的人均退税额分别为2543澳元、2551澳元、2555澳元、2554澳元,四年平均人均退税额为2551澳元,折合人民币12538元;加拿大的人均退税额为1848加币,折合人民币9873元;日本2015年-2018年的人均退税额分别为86399日元、86546日元、90231日元、89206日元,四年平均人均退税额为88096日元,折合人民币5365元;中国台湾地区2015年-2017年的人均退税额分别为73437台币、75637台币、84460台币,三年平均人均退税额为77845台币,折合人民币16409元;中国香港特别行政区2015年-2019年的人均退税额分别为7642港币、7891港币、7321港币、9144港币、8880港币,五年平均人均退税额为8176港币,折合人民币7107元。上述国家(地区)人均退税额均大幅高于中国。

从税制设计角度看,一些国家为了提高税法遵从度,使退税成为年度汇算的主流结算方式,这样固然是一种有效的措施,但如果制度设计不合理、不精准,也可能造成退税额过高的情况,大量占用纳税人资金,可能会给纳税人带来“税负过重”的不良体验感。中国坚持“以人民为中心”的发展思想,在设计制度时充分推演、分析,将退税额、退税率控制在合理范围内,有助于降低纳税人税收负担,增强纳税人获得感。

(三)中国电子申报率在国际上处于较高水平

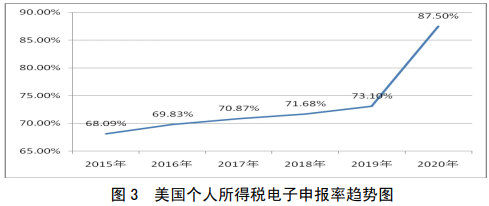

中国电子申报率在国际上处于较高水平,个税手机APP在年度汇算中的应用是“互联网+”与税收管理相结合的里程碑式进展。而根据美国公布的各年度“已完成电子申报数量”,可计算出美国各年度的电子申报率,美国近六年的电子申报率情况如图3所示,其个人所得税电子申报率成逐渐递增态势,由2015年的68.09%逐渐提升至87.50%,并且2020年较2019年提高了近15个百分点(新冠肺炎疫情是一个重要影响因素),六年平均电子申报率为73.51%。

根据两次年度汇算数据显示,中国的电子申报率均在95%以上,高出美国20个以上百分点。从实践效果看,税务机关对“个人所得税APP”的宣传工作取得了良好成效,大部分纳税人采用手机APP申报完成退、补税,税务信息化在个人所得税征收管理中发挥了巨大作用。

(四)中国申报表项目预填服务在国际上处于较高水平

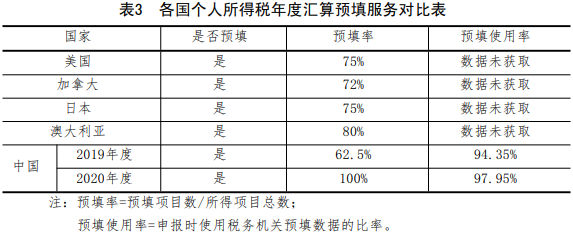

我们分所得项目是否预填、预填率以及预填使用率等三个子维度来考察各国的预填服务水平。

表3数据显示,美国、加拿大、日本、澳大利亚等国都采用预填服务。美国在8大项所得项目中,预填了6项,预填率75%;加拿大将所得分成了5大类25项,其中有18项实现了预填,预填率72%;日本申报表上一共列示10大类19项收入,其中,综合所得8大类,有2大类无预填,预填率75%;澳大利亚将所得分为10项,其中有2项无预填,预填率80%。中国2019年度汇算对综合所得下的工资薪金、特许权使用费以及连续性劳务报酬进行了预填,预填率达到了62.5%,2020年度四项综合所得全部实现预填,预填率100%。从预填使用率看,中国2019、2020年度汇算分别达到94.35%、97.95%,说明预填项目比较精准,纳税人普遍采用了税务机关提供的预填服务。

(五)中国退税时间快于国际平均水平

美国电子申报退税时间是24小时-21天、有些情况下还超过21天,纸质申报为6周-8周;加拿大电子申报退税时间平均2周,提交纸质申报单退税时间8周,居住在加拿大境外并提交非居民个人所得税申报表,则最多需要16周的时间才能退税;澳大利亚退税时长为电子申报2周,纸质申报10周。中国电子申报率已经超过95%,相应的退税时间一般在3-14天,平均为11.84天,快于上述国家平均水平。

三、进一步完善中国个人所得税年度汇算制度的建议

中国两次个人所得税年度汇算实施效果超过预期,用世界银行《营商环境报告》相关纳税指标来衡量,很多指标处在世界前列,但对标“十四五”规划和中办、国办印发的《关于进一步深化税收征管改革的意见》要求看,还有很多需要努力的地方。针对个人所得税年度汇算进程中存在的问题,并借鉴国际上主流国家(地区)的经验,我们提出如下进一步完善的建议:

(一)完善自然人税收管理立法

现行《税收征管法》中尚无明确的自然人税收管理条款。两次年度汇算征管实践显示,原本公告要求在每年6月30日之前完成上年度汇算清缴,但仍然有一部分纳税人由于种种原因推迟年度汇算甚至未进行年度汇算;补缴税款时也存在少部分纳税人长期欠税现象,缺乏强制执行的法律依据。目前,税务机关只能援引《税收征管法》第三十二条规定:“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。”对自然人年度汇算欠税自6月30日以后按每日万分之五收取滞纳金。在欠税公示公告、行政处罚、阻止出境、强制执行等法律适用方面,尚无明确的法律规定,缺乏刚性的处罚措施,容易引发税收争议和执法风险。在个人所得税反避税管理方面,当前特别纳税调整办法主要针对的主体是企业,《个人所得税法》第八条虽然对个人反避税管理作出了一般性规定,但尚缺乏具体操作办法。当前,正值《税收征管法》研究修订之际,建议抓紧增加自然人税收管理的衔接规定。

(二)进一步优化税收制度和申报管理

在税制方面,中国个税税率表在应纳税所得额30万以上(收入占比1%左右人群)的档位级距设计较小,级差较窄,最高档位即应纳税所得额96万以上对应的名义税负率45%偏高,建议适当调高最高档位的下限值,适时调低最高名义税率,拉大应纳税所得额30万至最高档位之间的级距,扩大同一级距的最高值和最低值之间的级差,从而实现降低最高名义税率的同时均衡高收入者群体之间的实际税负,改进纵向公平状况。

在申报表设计上,美国、加拿大、日本等国对于纳税人的所有收入不论是否纳入综合所得都在纳税申报表上进行了集成。未来,随着个人所得税改革的不断推进,可以在年度汇算报表上增加未列入综合所得的分项所得的相关信息。

(三)加强年度汇算征管配套保障

一是加大对自然人信息的系统集成。未来,随着个人所得税改革的不断推进,我们需要对个人的各项应税所得在整体上进行收集汇总,目前,个人有关税收数据的收集还比较依赖于源泉扣缴和自行申报,财产收入等信息缺乏第三方数据支撑,不利于构建个人收入集成画像,也不利于进行精细化征管。建议以“金税四期”建设为契机,进一步完善自然人“一人式”信息归集。

二是加大第三方信息的采集比对力度。在首次年度汇算中,税务机关创新推出申报表项目预填服务,对于工资薪金所得、特许权使用费收入和连续性劳务报酬,直接预填到纳税申报表中,对非连续性劳务报酬和稿酬收入,纳税人可以通过将预扣预缴申报记录导入申报表的方式实现预填。2020年度汇算,四项所得均直接预填在申报表中,进一步方便了纳税人办税。对于申报表中除收入以外的其他项目,如商业健康险和税延养老保险扣除项目,免税收入项目下的生育津贴和离职补偿项目,建议在与第三方加大信息采集比对力度基础上,尽快实现数据预填,使纳税人办税更便捷。

总之,2018年开始实施的新个人所得税改革标志着我们在建立综合和分类相结合的个人所得税税制上迈出了重要一步,是国家治理能力和治理水平提升的重要表现,充分发挥了税收在国家治理现代化进程中的重要作用。历经2019、2020两次年度汇算,个人所得税年度汇算制度在实践中做到了第三方获取数据较为充分、申报较为简易、电子申报率高和退税速度快,反映出的一些问题也为我们指明了完善方向。个人所得税年度汇算实施后,纳税人需要将纳入全年综合所得的各项收入汇总后向税务机关进行纳税申报,不仅有利于增强纳税意识,提高纳税人的参与度,而且体现了税收公平原则。税务部门以现代信息技术为依托,以创新性宣传服务为保障,以大数据治理和运用为手段,打通诸多政务事项办理业务链条,建立不同政府部门间协同共治关系,实现了社会综合治理和综合服务的深度融合。这充分体现了税务系统近年来全面深化改革从夯基垒台、立柱架梁,到全面推进、积厚成势,再到系统集成、协同高效,一路蹄疾步稳、勇毅笃行,在新时代新起点上实现了纳税服务和征管质效的新突破。

{kind=link}